Кризис в России стремительно набирает обороты, и в воздухе уже отчетливо пахнет неизбежной девальвацией рубля. На этом фоне среди предпринимателей старой закалки просыпается опасный миф: «Любой долг в кризис — это выгодно. Ну повесят на меня обязательства. Сейчас это деньги, а через пару лет жесткого падения рубля на эту сумму можно будет разве что три раза в ресторан сходить. Подожду, пока инфляция сожрет долг».

В сегодняшних реалиях эта логика — прямая дорога в финансовое рабство. Времена, когда гиперинфляция превращала миллионные обязательства в пыль, давно прошли. Сегодня государственная и судебная машины работают как швейцарские часы. Они научились крутить счетчик на полную мощность, причем для каждого типа долга у них приготовлено свое, особое оружие.

Если экономику штормит, долги не замерзают. Они превращаются в динамический капкан, который растет вместе с курсом доллара и ценниками в магазинах. Но если крупный бизнес они душат медленно и юридически изощренно, то по обычным гражданам бьют наотмашь — скоростью и коммунальным шантажом.

Часть 1. Субсидиарный капкан: почему не получится «пересидеть» бизнес-долги в кустах

Если ваша компания обанкротилась, её долг превращается в личную финансовую радиацию для руководства. Субсидиарная ответственность (СО) — это главный калибр судебной системы, и её главная фишка в том, что она подстраивается под инфляцию автоматически.

На юридическом языке «субсидиарная» означает просто «дополнительная». Она включается только тогда, когда основной должник физически не может заплатить, и тогда кредиторы идут к дополнительному.

- Вы гарантированно получите субсидиарку на свою шею, если:

- Управляли бизнесом, довели его до ручки и оставили кредиторов ни с чем. Это классическая корпоративная субсидиарка. Вы отвечаете своим личным карманом за абсолютно все долги компании перед налоговой, банками и поставщиками.

- Подписали договор поручительства, а заемщик сбежал. Вы поручились за чужой кредит (друга или бизнес-партнера), он перестал платить — банк официально требует всю сумму с вас.

- Ваш несовершеннолетний ребенок разнес витрину магазина. Если подросток в возрасте от 14 до 18 лет нанес кому-то крупный ущерб, а своих доходов у него нет, обязанность по выплате долга субсидиарно ложится на его родителей.

Счетчик по этим долгам включается еще до того, как вас признали виновным. Например, банкротство компании длится годами.

- И пока вы ходите по судам, долги вашей фирмы перед налоговой и банками продолжают жить своей жизнью:

- Налоговая включает турборежим пени. Пени у ФНС намертво привязаны к ключевой ставке Центробанка. Рубль падает -> ЦБ задирает ставку до небес -> долг перед бюджетом начинает раздуваться с бешеной скоростью.

- Имущество компании обесценивается. Всё, что осталось от бизнеса (склады, станки, фуры), в разгар кризиса продается на торгах за копейки. А вся оставшаяся «дыра» в бюджете, которую не покрыла распродажа, в итоге падает на вас лично.

В итоге на старте банкротства компания была должна, условно, 30 миллионов. А когда через три года суд наконец добирается до вашей шеи, цифра в решении превращается уже в 60 миллионов. Девальвация отработала по полной, но не в вашу пользу.

Как кредиторы разгоняют ваш личный долг через суд

Допустим, худшее случилось: суд вынес вердикт, вы официально должны кредиторам астрономическую сумму субсидиарки. С этого момента она превращается в ваш личный судебный долг. И у профессиональных кредиторов (особенно у налоговиков и крупных банков) включается законный механизм — право на индексацию.

Вам никто не позволит отдавать долг «вчерашними» подешевевшими рублями. Раз в полгода или год юристы кредиторов приносят в суд простейшую калькуляцию на основе данных Росстата. Логика железная: «Деньги обесценились, рубль упал, верните нам долг с поправкой на реальную инфляцию».

Суд одобряет это автоматически. Ему плевать, что у вас арестованы все карты, что вы официально нигде не работаете или платите три копейки с серой зарплаты. Индексируется весь объем долга. Официальная инфляция за год составила 15%? Поздравляем, ваши 50 миллионов превратились в 57,5 миллионов. Просто потому, что прошел год.

И главное — от этого долга невозможно очиститься через личное банкротство. Закон прямо запрещает списывать субсидиарку. Этот долг будет расти вместе с инфляцией, пересчитываться каждым решением суда и преследовать вас всю жизнь.

Часть 2. Бытовой капкан: Что в кризис происходит с долгами по ЖКХ и штрафами ГАИ

Спустимся с небес крупного бизнеса на землю. У многих возникает соблазн поставить в один ряд с субсидиаркой любые другие долги — например, неоплаченную коммуналку или пачку штрафов с камер ГАИ. Но юридически это совершенно другая история. Напрямую повесить ваш штраф за проезд на красный свет или долг за квартиру на соседа или директора вашей фирмы никто не сможет — субсидиарный механизм здесь не работает.

Однако радоваться нечему. Если субсидиарка — это «медленный яд», который годами раздувается в судах, то долги по ЖКХ и ГАИ — это «быстрая шрапнель». В условиях экономического кризиса у государства и коммунальщиков нет времени на долгие юридические танцы. Им нужны «живые» деньги здесь и сейчас, поэтому правила игры максимально упрощаются.

Долги по ЖКХ: Вместо индексации — пеня и отключение цивилизации

Долг за квартиру не нужно индексировать через сложные судебные экспертизы. Управляющие компании защищены законом напрямую:

· Пени как в микрозаймах. Начиная с третьего месяца просрочки, пени за коммуналку начисляются с привязкой к ключевой ставке ЦБ. Если ЦБ задрал ставку для спасения рубля, ваш долг за квартиру начинает пухнуть на глазах.

· Суд за 5 дней без вашего участия. Коммунальщики просто идут к мировому судье и получают судебный приказ. Вы узнаете о том, что состоялся суд, когда банк заблокирует вашу карту и спишет оттуда последние деньги под ноль.

· Технологический шантаж. Самый эффективный метод взыскания в кризис — это ограничение услуг. За долги вам могут законно отключить горячую воду, свет или поставить заглушку на канализацию. Чтобы вернуть блага цивилизации, придется не просто оплатить долг, но и выложить круглую сумму за «работы по демонтажу заглушки».

Штрафы ГАИ: Скорость, которая лишает руля

Со штрафами ГАИ ситуация в кризис обостряется до предела: бюджет пустеет, и система начинает работать на максимальных оборотах:

- Автоматизация взыскания. Система судебных приставов сегодня полностью цифровая. Срок на добровольную оплату штрафа — 60 дней. На 61-й день база ГАИ выплевывает долг приставам. Робот-пристав находит ваши счета в банках и списывает деньги за доли секунды.

- Налог на невнимательность. Если штраф ушел приставам, к нему автоматически добавляется исполнительский сбор — минимум 1 000 рублей. Забытый штраф в 500 рублей мгновенно превращается в 1500. В масштабах нескольких месяцев просрочки это покруче любой инфляции.

- Лишение прав на лету. Если общая сумма ваших штрафов (или любых других долгов, включая ЖКХ) превышает 10 000 рублей, приставы одним кликом мышки блокируют вам выезд за границу или приостанавливают действие водительских прав. Вчера ты был автомобилистом, сегодня — пешеход, пока не закроешь все хвосты.

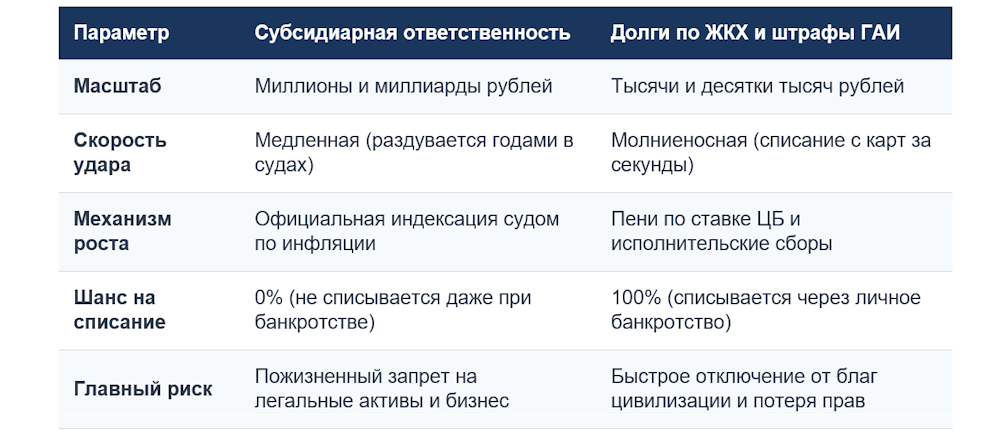

Резюме: Два разных ада одной экономики

В условиях жесткого кризиса макроэкономические процессы бьют по всем направлениям, но с разной скоростью:

Итог прост. Бизнесмен, надеющийся, что девальвация обнулит его грехи перед кредиторами, гарантированно получит несписываемый, вечно индексируемый личный долг. Обычный же гражданин, забивший на коммунальные счета и штрафы, столкнется с тем, что система просто заберет у него остатки комфорта и ограничит в базовых правах здесь и сейчас. В кризис выигрывает только тот, кто умеет фиксировать убытки и не копит долги.

#экономика #кризис #долги #девальвация #инфляция #финансы #банкротство #субсидиарнаяответственность #жкх #штрафы #приставы #деньги #бизнес #налоги #кредиты #личныефинансы #финансоваяграмотность #россия #рубль #суд